Francisco Rivera: "La deuda actual de la hermandad supera los cuatro millones de euros

Arte Sacro. La convocatoria a la prensa de la candidatura de Francisco Rivera del día de ayer y ante las próximas elecciones del 29 de junio en la hermandad de la Esperanza de Triana estuvo copada principalmente por aclarar datos sobre las cuentas de la corporación de la Madrugada, por desmentir algunos asuntos que llevan semanas circúlando fundamentalmente en las redes sociales y por algunos asuntos relacionados con las votaciones. Destacó el momento en el que el candidato comentó que "la deuda actual de la hermandad supera los cuatro millones de euros”.

La cita fue en el Mercado de las Lonjas del Barranco, feudo gastronómico del candidato Rivera, Francisco, claro. Llegó a la cita con más de una hora de retraso, aunque totalmente justificado pues venía de una cita directa imprevista con los que 'mandan' en la Plaza Virgen de los Reyes “y en ella hemos llegado a un acuerdo para un pacto de 'no agresión' ante las elecciones”.

Durante la cita entregaron a la prensa un documento (que se reproduce íntegramente al final de la noticia) en el que la candidatura informa sobre la deuda tributaria de la hermandad en el IVA, sobre el acuerdo que tenía obligación de cumplir el actual hermano mayor, Alfonso de Julios tras el cabildo de hermanos de 2012.

Durante la cita, Rivera, lamentó la falta de información a los hermanos y a su candidatura en muchos aspectos y comentó el deseo para que si sale como hermano mayor, conseguir que todos los hermanos, independientemente de la zona en la que formen, salgan todos desde la Capilla para realizar la estación de penitencia en la Madrugada sevillana.

En cuanto a los desmentidos, Rivera fue tajante “nadie de la otra candidatura se ha reunido conmigo y menos para ofrecerme formar parte de la misma”. Tuvo también tiempo para aclarar un encuentro que se produjo en la jornada del Corpus, en el que una señora, tras hacerse una foto con él, va comentando cosas inciertas según afirmó y aclaró el candidato.

Sobre los momentos que está viviendo en la campaña electoral de la calle Pureza, el candidato fue muy claro “hay muchos aspectos que me han sorprendido negativamente. En el mundo taurino, el toro siempre viene por derecho...”.

Por último el diestro comentó que finalmente el cabildo a celebrar el 29 de junio, cambia de hora: a las 17 horas en primera convocatoria y a las 17.30 en segunda, finalizando a las 23 horas.

-------------------------

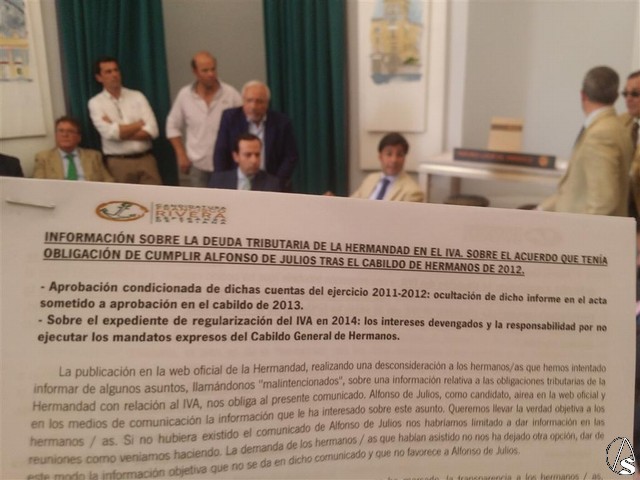

INFORMACIÓN SOBRE LA DEUDA TRIBUTARIA DE LA HERMANDAD EN EL IVA. SOBRE EL ACUERDO QUE TENÍA OBLIGACIÓN DE CUMPLIR ALFONSO DE JULIOS TRAS EL CABILDO DE HERMANOS DE 2012.

- Aprobación condicionada de dichas cuentas del ejercicio 2011-2012: ocultación de dicho informe en el acta sometido a aprobación en el cabildo de 2013.

- Sobre el expediente de regularización del IVA en 2014: los intereses devengados y la responsabilidad por no ejecutar los mandatos expresos del Cabildo General de Hermanos.

La publicación en la web oficial de la Hermandad, realizando una desconsideración a los hermanos/as que hemos intentado informar de algunos asuntos, llamándonos "malintencionados", sobre una información relativa a las obligaciones tributarias de la Hermandad con relación al IVA, nos obliga al presente comunicado. Alfonso de Julios, como candidato, airea en la web oficial y en los medios de comunicación la información que le ha interesado sobre este asunto. Queremos llevar la verdad objetiva a los hermanos / as. Si no hubiera existido el comunicado de Alfonso de Julios nos habríamos limitado a dar información en las reuniones como veníamos haciendo. La demanda de los hermanos / as que habían asistido no nos ha dejado otra opción, dar de este modo la información objetiva que no se da en dicho comunicado y que no favorece a Alfonso de Julios.

Esta candidatura, en cualquier caso, sirve para el objetivo que se ha marcado, la transparencia a los hermanos / as, inexistente en la actualidad, pues somos el único motivo por el que los hermanos / as hayan conocido este asunto públicamente. Si no lo hubiéramos anunciado en las reuniones habría quedado en secreto, por ello aportamos luz sobre este asunto del IVA. Ahora estamos teniendo las primeras noticias. Alfonso de Julios, muestra una realidad que oculta la verdadera razón de que la Hermandad se haya visto sometida a una inspección tributaria y su responsable, Alfonso de Julios, dado que el Cabildo de hermanos ordenó a Alfonso de Julios regularizar la situación del IVA ya en 2012.

Nuestra intención es que valoren los hermanos / as, objetivamente con los datos que aportamos y que expondremos en el Cabildo de Cuentas información si, como nosotros estimamos, existe una responsabilidad directa en él, en el asunto del IVA y en otra cuestión relativa a la forma de cuadrar las cuentas en la Hermandad con la tienda (a través de las mercaderías que no constaban en ningún inventario). Los datos detallados cronológicamente ordenados son los siguientes:

1.- Alfonso de Julios asume la gestión de su actual mandato como Hermano Mayor el 20 de Julio de 2012. En el periodo 2006-2012 fue Teniente de Hermano Mayor. El Cabildo General de Hermanos de 2012, celebrado el 20 de Junio, aprobó que el Hermano Mayor que saliera tras las elecciones de 2012, es decir, Alfonso de Julios, debía llevar a cabo dos cosas, una regularización del IVA y otra relativa al inventario inexistente de la tienda con el que se cuadraba el dinero que no se justificaba en las cuentas. El Cabildo General de Hermanos, asumió la propuesta que llevaron ese día los censores de cuentas a la vista de que éstos habían detectado dos irregularidades principalmente y que a continuación se detallan. Ello motivó que las Cuentas se aprobaran de FORMA CONDICIONADA, hasta que el Hermano Mayor actual las hiciera y volviera a someter las Cuentas a un Cabildo extraordinario de Hermanos, antes de final de 2012 mediante la convocatoria de un Cabildo extraordinario de hermanos.

2.- Respecto al tema del IVA, Alfonso de Julios dice que no existe "CONCIENCIA CLARA de nuestras obligaciones tributarias" y empieza a hablar del IVA desde 2014. Pues bien, esto la hace de forma interesada y no informa a los hermanos / as, que ya los censores de cuentas en 2012 le advirtieron en su informe, que asumió el Cabildo de Hermanos, que la normativa tributaria por la cual la Hermandad comenzó a estar obligada al pago el IVA, viene dada por la DA 18ª de la Ley de Presupuestos Generales del Estado para 2007, que supuso la renuncia expresa por parte de la Iglesia Católica a los beneficios fiscales relativos al Impuesto sobre el Valor Añadido y concretamente de acuerdo con el artículo VI del Acuerdo sobre Asuntos Económicos de 1979 y en el apartado 2 de su Protocolo Adicional, en el Canje de Notas de 22 de diciembre de 2006 entre el Estado Español y la Santa Sede. Seis días más tarde se dicta la Orden del Ministerio de Economía y Hacienda, EHA/3958/2006 de 28 de diciembre, la cual establecía que "a partir del 1 de enero de 2007 ....no les serán de aplicación los supuestos de exención o de no sujeción que se han venido aplicando a estas operaciones hasta el 31 de diciembre de 2006".

3.- En el informe de los censores de cuentas (que pondremos a disposición de los hermanos en el Cabildo) elegidos en 2011 para el ejercicio 2011-2012, se advirtió expresamente de esta circunstancia, que la Hermandad desde el 1 de Enero de 2007 estaba obligada a tributar por IVA y no lo estaba haciendo. En este momento Alfonso de Julios era el Teniente de Hermano Mayor candidato a Hermano Mayor en las elecciones que pocos días después tendrían lugar, tomando posesión el 20 de Julio. (5 años antes, nadie, incluido Alfonso de Julios como Teniente de Hermano Mayor se había percatado ni preocupado del IVA).

Más de siete años desde 2007, un informe expreso de los censores asumido por el Cabildo de Hermanos en el que le ordenaba a regularizar la situación del IVA, y una inspección tributaria (que ha podido costarle a la Hermandad como él mismo reconoce en su escrito, de 500.000 euros) , ha tenido que hacer falta para que Alfonso de Julios sepa que la Hermandad está obligada a tributar el IVA por la venta en la tienda de la Hermandad. De ello se derivan dos cosas, la falta de la diligencia media exigible a su cargo de Hermano Mayor y falta de respeto a las decisiones del Cabildo desobedeciéndolas.

4.- Por tanto, desde 2006 hasta 2012, el actual Hermano Mayor, Alfonso de Julios era Teniente de Hermano Mayor, siendo a partir del 20 de Julio de 2012 Hermano Mayor. El primer encargo recibido de sus hermanos, la regularización del IVA y la realización del inventario de la tienda, no sólo no los hizo, sino que como se expondrá se han mantenido ocultas las verdaderas actas del Cabildo por propio interés.

5.- El 20 de Junio de 2012, el Cabildo de Hermanos decide condicionar la aprobación de las Cuentas a dos cuestiones:

1.Que de forma vinculante y que en el plazo de 4 meses desde la toma de posesión de la nueva Junta de Gobierno se convoque un nuevo Cabildo extraordinario, a fin de que en ese plazo se pueda reajustar el presupuesto una vez realizado un inventario detallado, exhaustivo y valorado, al menos de las existencias de la tienda (a precio de costo), a fin de poder alcanzar un balance material.

2.Asimismo, condicionado, a que en el mismo plazo se realice una valoración de las cantidades que la Hermandad ha dejado de tributar, informando al Cabildo de la cuantía de las mismas a fin de que se regularice tributariamente la situación de la Hermandad por este concepto. (Con relación al IVA).

Las Cuentas se aprobaron en este sentido, salvo en el plazo de convocar el Cabildo extraordinario, acordándose que fuera antes de final de 2012. Alfonso de Julios asistió y componía la mesa de aquel Cabildo de Cuentas, asistiendo en virtud del cargo que ostentaba, Teniente de Hermano Mayor.

6.- Alfonso de Julios, el 20 de Julio de 2012 toma posesión como Hermano Mayor, en el 2012, ni regulariza la situación tributaria del IVA, ni realiza el inventario, con lo cual no convocó el Cabildo extraordinario. Dos cuestiones se derivan de este incumplimiento de Alfonso de Julios:

-

Responsabilidad conforme las reglas de la Hermandad: La regla 30 establece como falta grave, "los incumplimientos de aquellos acuerdos que, incluidos en el Orden del Día, hayan sido aprobados en Cabildo General", con las consecuencias que la regla 31 recoge, a la que nos remitimos.

-

Responsabilidad económica, por todos los perjuicios provocados en el retraso en la regularización del IVA al saltarse el acuerdo del Cabildo de Hermanos. Los hermanos / as, no deben pagar las consecuencias de la desobediencia del Hermano Mayor al Cabildo, de tal modo que podría reintegrarse la Hermandad los perjuicios provocados por su retraso en la regularización del IVA.

7.Exclusión intencionada del Libro de actas de la Hermandad de la aprobación condicionada que expresó la voluntad del Cabildo de 2012. Alfonso de Julios en 2013, en el Cabildo sometió las Actas del 2012 a aprobación de los hermanos, un acta que no recoge el acuerdo que le obligaba a rendir cuentas en un Cabildo extraordinario, ocultando la realidad, pues no recogía lo fundamental de aquel Cabildo, omitiendo toda referencia a la aprobación condicionada del Cabildo General de Hermanos y donde no se recoge el informe de los censores. Recordamos que Alfonso de Julios compone la mesa que preside los Cabildos en 2012 y 2013.

8.- Testigos de la lectura y aprobación de este informe y del sentido de la aprobación condicionada son los numerosos hermanos y hermanas asistentes a dicho Cabildo de 20 de Junio de 2012, y en primer lugar, el Hermano Mayor saliente a quien se le entregó de mano de uno de los censores el informe firmado para que constare en el acta y se incorporase al Libro de Actas. Es decir, interesadamente el mandato que los hermanos le dieron a Alfonso de Julios, éste lo hizo desaparecer para que no constare en los Libros de Actas de la Hermandad, esto tiene importancia por lo que más adelante se dirá (dado que la Hermandad ha negado a la Agencia Tributaria los Libros de Actas).

9.- La consecuencia ha sido que la Hermandad se ha visto inmersa, tal y como reconoce la Junta de Gobierno, desde el día 31 de marzo de 2014, fecha en la que se notificó a la Hermandad el inicio de actuaciones inspectoras por parte de la Agencia Tributaria en una inspección tributaria. Si hubiera realizado la regularización voluntaria como le dijo el Cabildo, nada de esto habría ocurrido, y no habría expuesto a la Hermandad al riesgo de 500.000 euros de una sanción.

10.- Alfonso de Julios se ha negado a entregar los libros de actas de los Cabildos Generales de Cuentas y de los Cabidos de Oficiales a la Agencia Tributaria. Esto favorece no tanto a la Hermandad y sí a Alfonso de Julios, si se hubiera recogido el Acuerdo del Cabildo de 20 de Junio de 2012 en dicho libro de actas adjuntándose el informe de los censores de cuentas. La responsabilidad tributaria, si bien es de la Hermandad, con las actas verdaderas daría derecho a un reintegro contra los responsables por el incumplimiento del mandato que le hizo el Cabildo por los perjuicios producidos. El hecho de hacer desaparecer de las actas la realidad de lo que el Cabildo acordó y por ende, la verdad y no entregar dichas actas, perjudica a la Hermandad y beneficia a Alfonso de Julios. Ha hecho desaparecer de la historia de los libros de actas una orden expresa que le dieron sus hermanos para no tener ninguna responsabilidad desvirtuando las actas. Estimamos que las Actas deben rectificarse y si recogieran la verdad, se tendría derecho por parte de la Hermandad a exigir responsabilidad a Alfonso de Julios.

11.- De los hechos comunicados por Alfonso de Julios en su comunicado, sobre cuatro cuestiones llamamos la atención a los hermanos / as:

-

El reconocimiento expreso que hace Alfonso de Julios de su ignorancia en materia jurídica tributaria, pues desde 2007 la Hermandad estaba sujeta a tributar IVA, ha expuesto a la Hermandad a un posible perjuicio de 500.000 euros, cantidad que dice a la que podría haber llegado la sanción.

-

Asombra la ligereza de las expresiones que se emplean cuando dice que la sanción no se ha producido por reuniones con "altas esferas", porque compromete públicamente a Inspectores de la Agencia Tributaria en su escrito. Nos preocupa que puedan pensar esas altas esferas de estas aseveraciones en nombre de la Hermandad, y en qué situación les coloca, pues parece que Alfonso de Julios se vanagloria de que gracias a sus relaciones no se ha impuesto la sanción. No sabemos que mensaje se ha querido dar con ello, pero desde aquí la rechazamos, pues estamos seguros y confiamos de la pulcritud de los funcionarios actuantes y confiamos en que la resolución o acuerdo al que se haya llegado, es ajustado a Derecho, y que la misma no es más benévola como consecuencia de determinadas relaciones personales, como parece deducirse del comunicado que realiza la Junta de Gobierno con relación a las reuniones con "altas esferas".

-

Esas gestiones, para arreglar el problema, no las ha hecho ni el Fiscal de la Hermandad ni el Hermano Mayor, sino que además seguimos gastando más dinero pues se contrata a un despacho de abogados. Nos preguntamos sobre la forma de contratación, y lo más importante si era necesario dado que la Hermandad cuenta con magníficos hermanos / as abogados / as, (a los que ha recurrido tradicionalmente en otras ocasiones, como cuando ocurrió la obtención de la exención del IVA en la obra de ampliación de la capilla). Nos preguntamos por qué se procedió a la elección de dicho bufete, y cuanto ha cobrado.

-

Otra cuestión es que la Hermandad desde 2007 ha estado haciendo mal sus presupuestos al no contar el IVA que tenía que ingresar, siendo esta cantidad considerable en cada ejercicio. No contaba que de todo el volumen de ventas que se ingresaba de la tienda, una media de 35.000-40.000 euros anuales debía pagarlo por el IVA, como estimamos que se deducen de los números que ahora conocemos a través del comunicado de la Hermandad.

12.- Conclusión, 92.510,48 euros (más de 15 millones de pesetas) Intereses de demora 12.502 euros(más de 2 millones de pesetas de intereses). Ante esto cabe una pregunta, que es si los hermanos debemos pagar entre todos los perjuicios que suponen los intereses devengados, o si por el contrario es Alfonso de Julios quien debiere asumirlo, dado que se le ordenó expresamente por el Cabildo de hermanos

13. Otras cuestiones de este asunto:

-

Falta de información y transparencia de Alfonso de Julios. La primera notificación de la Inspección Tributaria es de Marzo de 2014. La Hermandad tiene cuentas oficiales de redes sociales, la web de la Hermandad, y ha editado el anuario de 2014 en este tiempo. Llevaremos al Cabildo "pantallazo" del comunicado que se realizó en la web de la hermandad en Enero de 2015, con un contenido completamente ambiguo, obviando toda la información que anteriormente se ha expuesto.

-

Tras la información dada por esta candidatura de la deuda tributaria en sus reuniones, es cuando Alfonso de Julios se ha visto obligado a dar algo de ésta. El periodo oficioso, donde no se explicita nada del IVA, abierto en Enero de 2015, tenía como finalidad no dar la información en el periodo oficial según las reglas, es decir, previo al Cabildo de Cuentas, (justo ahora dentro de unos días), dado que este año había elecciones. Alfonso de Julios realiza esta información en periodo oficioso, con la intención de evitar mostrar el expediente y rendir cuentas en el momento que las reglas marcan, justo antes del Cabildo General de Cuentas.

-

En el periodo abierto en Enero, hermanos previa petición del DNI, fueron a pedir el expediente, negándosele por parte de un oficial de Junta la toma de notas escritas a un miembro de esta candidatura.

-

Petición de la información se ha hecho en dos ocasiones por esta candidatura del expediente del IVA para su consulta, a efectos de haber podido informar mejor a los hermanos, hace más de un mes, no teniendo respuesta por parte de la Junta de Gobierno. Llevaremos igualmente justificación documental de estas dos peticiones al Cabildo de Hermanos.

-

Sobre el fraccionamiento del pago del IVA, no se explica, porqué aún Alfonso de Julios no se ha decidido si paga fraccionadamente o no. Estimamos que no debiere pagarse de forma fraccionada pues el pago fraccionado conlleva el pago añadido de una cantidad ingente de intereses sobre un capital de 105 mil euros aproximadamente (más de 17 millones de pesetas). Si la situación económica de la Hermandad es buena, ¿porqué no se paga?, ¿O si se ha pagado algo?

Como conclusión cabe destacar que estimamos una falta absoluta a la verdad que Alfonso de Julios manifieste que no existía" una CONCIENCIA CLARA de nuestras obligaciones tributarias".

Sí que existía dicha conciencia clara, porque contaban con dicho acuerdo del Cabildo fundado en el informe de los censores, en el cual le condicionaban a que realizaran dos actuaciones, el inventario y la regularización del IVA. Este perjuicio tiene lugar por la comodidad, falta de diligencia media debida, inobservancia por parte de Alfonso de Julios, obviando con ello el primero de los mandatos que recibió de los mismos cuando resultó elegido. Ante todo esto nos hacemos una serie de preguntas:

-

A quién ha favorecido la ocultación de las verdaderas actas, a la Hermandad o a Alfonso de Julios.

-

Si entiende él que gracias a sus relaciones con las altas esferas la Hermandad ha podido tener algún trato de favor fuera de la legalidad para que no se impongan la sanción de 500.000 euros. Si con la ocultación de las actas ha evitado una sanción directa a su persona.

-

Si el hecho de que a la Hermandad le hayan podido poner una sanción de 500.000 euros, el Hermano Mayor lo sigue viendo como un logro, dado que en esta tesitura nos ha colocado él mismo con su gestión.

-

Si la Hermandad necesitaba contratar un despacho de abogados teniendo hermanos / as cualificados capaces de levar este asunto.

-

A cuanto asciende la minuta de este despacho por este asunto. Porqué de ello no da cuentas en el comunicado.

-

Cómo se ha seleccionado a este despacho. Si se compararon distintos presupuestos.

-

Si la minuta la debió pagar Alfonso de Julios, dado que la inspección no se debía haber producido si hubiera hecho lo que le ordenó el Cabildo en 2012.

-

Si ha procedido ya al pago fraccionado ya de alguna parte de esta deuda tributaria de más de 105 mil euros.

-

Si lo ha hecho en cuantos plazos, se ha fraccionado. Y si sí cuánto ha costado el aval y quien lo ha pagado.

-

A cuanto ascienden los nuevos intereses que se van a generar por este fraccionamiento.

-

Si la ocultación al cabildo de 2013 del acta verdadera de 2012, beneficia a Alfonso de Julios.

-

Si se sabe ya donde si estaban los más de 15 millones de pesetas en estampas y medallas en la tienda. Por qué no se hizo el inventario de la tienda a precio de costo conforme al PGC de 2007, o si falta dinero por justificar de lo que se decía que había en la tienda en las cuentas de 2012.

-

Si no se hizo el inventario tal y como dijo el Cabildo, y porqué no se hizo.

-

Y finalmente, si todos estos perjuicios derivado de la gestión de Alfonso de Julios los debe pagar la Hermandad de la Esperanza de Triana con las cuotas de todos sus hermanos o más bien la debe pagar el propio Alfonso de Julios por haber incumplido el acuerdo del Cabildo de Hermanos.

Fotos: Arte Sacro.